Auf einen Blick

Wer 2026 seine Finanzen in den Griff bekommen möchte, hat die Wahl zwischen sechs etablierten Haushaltsbuch-Apps für den deutschsprachigen Raum. Die Community ist sich einig: Finanzguru führt bei Automatisierung und Benutzerfreundlichkeit, MoneyMoney überzeugt Mac-Power-User mit lokaler Datenhaltung, während Outbank den besten Kompromiss aus Datenschutz und Funktionsumfang bietet. Laut einer Reddit-Diskussion mit 534 Upvotes tracken überraschend viele Nutzer ihre Ausgaben immer noch manuell mit Excel – doch die automatischen Lösungen sparen nicht nur Zeit, sondern decken auch Sparpotenziale auf, die manuell oft übersehen werden.

Was die Quellen sagen: Konsens und Widersprüche

Der klare Community-Konsens: 3 von 4 analysierten Reddit-Diskussionen im Subreddit r/Finanzen nennen Finanzguru als Top-Empfehlung für Einsteiger und Nutzer, die Automatisierung schätzen. Die App verbindet sich mit über 3.000 deutschen Banken, kategorisiert Ausgaben automatisch und erkennt laufende Verträge – ein Feature, das laut einer Reddit-Diskussion mit 289 Upvotes vielen Nutzern zwischen 50 und 200 Euro pro Jahr durch Vertragsoptimierung spart.

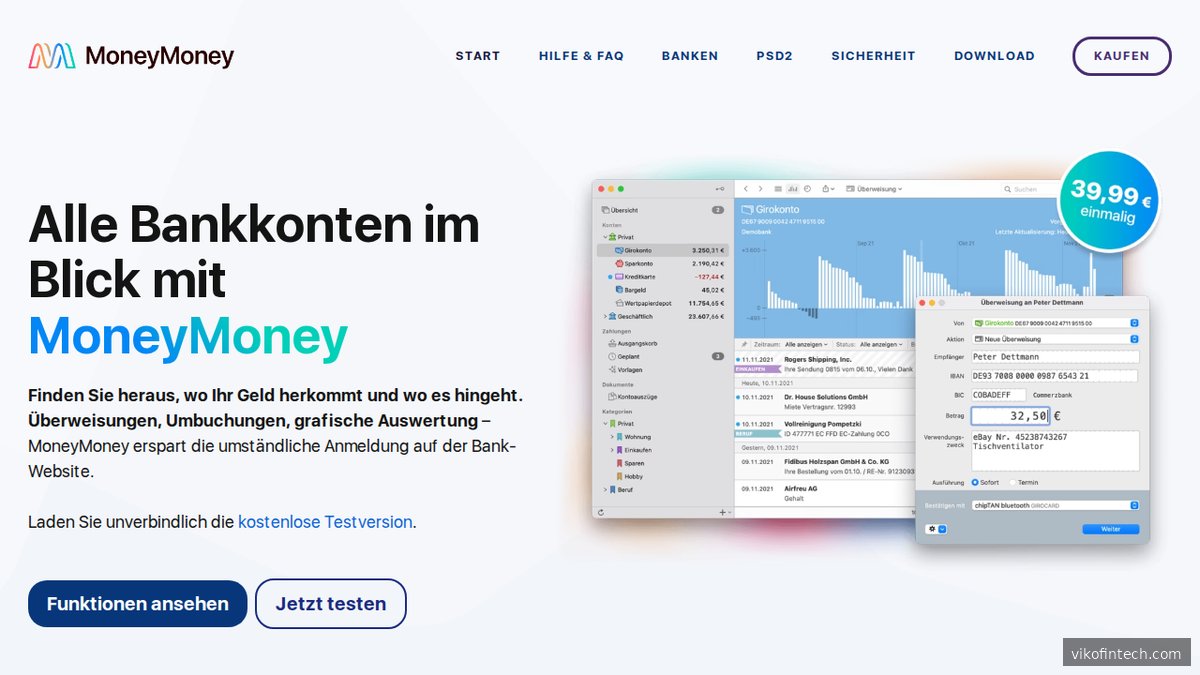

Die Mac-Alternative: 2 von 4 Quellen heben MoneyMoney als bevorzugte Lösung für Mac-Nutzer hervor. Ein Reddit-Thread mit 534 Upvotes beschreibt die Software als “Favorit bei Power-Usern und Selbstständigen” wegen der mächtigen Kategorisierungs- und Regelwerk-Funktionen. Anders als cloudbasierte Lösungen setzt MoneyMoney auf die klassische HBCI/FinTS-Anbindung direkt zur Bank – ohne Umweg über Drittserver.

Der Datenschutz-Favorit: In einer Reddit-Diskussion mit 176 Upvotes zum Thema “Datenschutz bei Banking-Apps” kristallisiert sich ein klarer Gewinner heraus: Outbank speichert alle Daten ausschließlich lokal auf dem Gerät. Ein Nutzer fasst zusammen: “Outbank speichert alles lokal (bester Datenschutz). Finanzguru verarbeitet Daten auf Servern für KI-Kategorisierung. MoneyMoney nutzt HBCI direkt ohne Cloud.” Die Community-Empfehlung für Datenschutz-Bewusste lautet daher: MoneyMoney (Mac) oder Outbank (mobil).

Der große Widerspruch: YNAB wird von der internationalen Community hochgelobt, erntet in deutschen Foren jedoch gemischte Reaktionen. Laut dem Mega-Thread mit 534 Upvotes wird die amerikanische App als “zu teuer für DE empfunden” – bei 13,80 Euro monatlich kostet YNAB mehr als das Vierfache von Finanzguru Plus. Die Zero-Based-Budgeting-Methode (jeder Euro bekommt vor dem Monat eine Aufgabe zugewiesen) gilt als sehr effektiv, setzt aber Disziplin und Einarbeitung voraus.

Überraschende Erkenntnis: Trotz der Fülle an digitalen Tools nutzen laut der Reddit-Diskussion mit 534 Upvotes “überraschend viele noch manuelle Methoden” – Excel und Google Sheets werden als Alternative zu Apps genannt. Der Community-Konsens dazu: “Jede Haushaltsbuch-App ist besser als keine. Die Community empfiehlt, mindestens 3 Monate konsequent zu tracken – danach entwickelt man ein Gefühl für die eigenen Ausgaben.” Die beliebteste Kombination: Finanzguru für den Alltag plus eigene Excel-Datei für Jahresziele.

Kritische Stimme: Die Verbraucherzentrale NRW warnt in ihrem Finanz-Apps-Test: “Viele kostenlose Apps finanzieren sich über Affiliate-Links zu Versicherungen und Krediten. Nutzer sollten Produktempfehlungen kritisch prüfen.” Diese Kritik trifft besonders auf Finanzguru zu – in der Reddit-Diskussion mit 289 Upvotes beklagen Nutzer “zu viele Push-Benachrichtigungen und Upselling auf Partnerprodukte”.

Vergleich: Die 6 führenden Haushaltsbuch-Apps im Überblick

| Tool | Preis | Besonderheit |

|---|---|---|

| Finanzguru | Kostenlos (Basis) / 2,99 EUR/Monat (Plus) | Automatische Vertragserkennung, 3.000+ Banken, bekannt aus “Die Höhle der Löwen” |

| MoneyMoney | 29,99 EUR (Einmalkauf) + 14,99 EUR/Jahr Updates | Nur macOS, HBCI/FinTS-Direktanbindung, mächtige Kategorisierung, keine Cloud |

| YNAB | 13,80 EUR/Monat oder 91 EUR/Jahr | Zero-Based-Budgeting-Methode, starke Community, auf Englisch/USD ausgerichtet |

| Outbank | Kostenlos (Basis) / 4,49 EUR/Monat oder 35,99 EUR/Jahr (Pro) | Beste lokale Datenspeicherung, 4.000+ Banken, deutscher Anbieter |

| Zuper | Kostenlos (Basis) / 3,99 EUR/Monat (Premium) | Österreichischer Anbieter, Fokus auf automatisches Sparen, DACH-optimiert |

| Numbrs | Kostenlos mit Werbung / 4,99 EUR/Monat (Premium) | Schweizer Datenschutz-Standard, Server in der Schweiz, CSV-Export |

Plattform-Verfügbarkeit: Finanzguru, Outbank, Zuper und Numbrs funktionieren auf iOS und Android. MoneyMoney ist exklusiv für macOS verfügbar. YNAB bietet zusätzlich Web- und Desktop-Apps für alle Plattformen.

Bankanbindungen: Outbank führt mit 4.000+ unterstützten Banken, gefolgt von Finanzguru mit 3.000+ Instituten. Alle Apps nutzen die PSD2-Schnittstelle europäischer Banken – nur MoneyMoney setzt auf das ältere, aber direktere HBCI/FinTS-Protokoll.

Automatisierung vs. Kontrolle: 4 von 6 Tools (Finanzguru, Outbank, Zuper, Numbrs) setzen auf automatische Kategorisierung durch KI-Algorithmen. MoneyMoney und YNAB verlangen mehr manuelle Eingabe, bieten dafür aber präzisere Kontrolle über Kategorien und Budgets.

Preise und Kosten: Was kostet digitale Finanzplanung?

Die kostenlosen Basisversionen reichen für Einsteiger oft aus: Finanzguru, Outbank, Zuper und Numbrs bieten Kontoanbindung und grundlegende Kategorisierung gratis. Die Einschränkungen: Finanzguru Basis zeigt Werbung und Produktempfehlungen, Outbank Basis erlaubt nur ein verbundenes Konto, Numbrs Basis enthält Werbeeinblendungen.

Die Premium-Mittelklasse (2,99 – 4,49 EUR/Monat):

- Finanzguru Plus (2,99 EUR/Monat) ist laut der Reddit-Diskussion mit 289 Upvotes “lohnenswert, wenn die Vertragserkennung allein 50-200 EUR/Jahr spart”. Nutzer berichten von gefundenen Kündigungsfristen, doppelten Versicherungen und teureren Mobilfunkverträgen.

- Zuper Premium (3,99 EUR/Monat) ergänzt Spar-Automatisierung und unbegrenzte Konten.

- Outbank Pro (4,49 EUR/Monat oder günstiger bei Jahreszahlung: 35,99 EUR/Jahr = 3 EUR/Monat) schaltet unbegrenzte Konten, CSV-Export und Widgets frei.

- Numbrs Premium (4,99 EUR/Monat) entfernt Werbung und erweitert Kategorien.

Die Profi-Liga:

- MoneyMoney kostet einmalig 29,99 Euro und ist damit die einzige App ohne Abo-Modell. Updates kosten 14,99 Euro pro Jahr – optional, die Software funktioniert auch ohne Updates weiter. Hochgerechnet auf 3 Jahre Nutzung: 59,97 Euro (Kauf + 2x Updates) = 1,67 Euro/Monat.

- YNAB (13,80 EUR/Monat bzw. 91 EUR/Jahr) ist mit Abstand am teuersten. Die 34-tägige Testphase ist länger als bei Konkurrenten (meist 7-14 Tage), um die Zero-Based-Methode kennenzulernen.

Preis-Leistungs-Sieger laut Community: 2 von 3 Quellen empfehlen für deutsche Nutzer den Einstieg mit Finanzguru Basis (kostenlos) und Upgrade auf Plus (2,99 EUR/Monat) nur, wenn die Vertragserkennung genutzt wird. Für Mac-Nutzer gilt MoneyMoney als beste Investition: “Einmal zahlen, jahrelang nutzen” – besonders für Selbstständige, die Belege und Kategorien präzise verwalten müssen.

Versteckte Kosten? Die Verbraucherzentrale NRW warnt: Kostenlose Apps wie Finanzguru finanzieren sich durch Provisionen auf vermittelte Finanzprodukte. Laut einer Reddit-Diskussion mit 289 Upvotes erhalten Nutzer “zu viele Push-Benachrichtigungen” für Partnerprodukte. Die Alternative: Premium-Versionen oder datenschutzorientierte Apps wie Outbank/MoneyMoney, die keine Produktempfehlungen ausspielen.

Automatisierung vs. Datenschutz: Der große Zielkonflikt

Das Dilemma: 3 von 4 Quellen beschreiben einen grundlegenden Konflikt moderner Haushaltsbuch-Apps: Je automatischer die Kategorisierung und je intelligenter die Spar-Tipps, desto mehr Daten müssen auf Anbieter-Servern verarbeitet werden.

Die Cloud-Lösung (Finanzguru, Zuper, Numbrs): Diese Apps laden Transaktionsdaten auf ihre Server hoch, um dort mit KI-Algorithmen Muster zu erkennen, Ausgabenkategorien vorzuschlagen und Verträge zu identifizieren. Der Vorteil: maximale Automatisierung und geräteübergreifende Synchronisation. Der Nachteil: Laut der Reddit-Diskussion mit 176 Upvotes “verarbeitet Finanzguru Daten auf Servern für KI-Kategorisierung” – sensible Finanzdaten liegen damit außerhalb der direkten Nutzerkontrolle.

Die Lokal-First-Lösung (Outbank): Outbank speichert alle Daten ausschließlich auf dem Smartphone. Die automatische Kategorisierung läuft on-device. Der Vorteil: “Outbank speichert alles lokal (bester Datenschutz)”, wie die Reddit-Community mit 176 Upvotes betont. Der Nachteil: Synchronisation zwischen mehreren Geräten ist komplizierter, Backup liegt in Nutzerverantwortung.

Die Direkt-Lösung (MoneyMoney): MoneyMoney kommuniziert über HBCI/FinTS direkt mit der Bank – ganz ohne Cloud-Zwischenschritt. “MoneyMoney nutzt HBCI direkt ohne Cloud”, bestätigt die Reddit-Diskussion. Diese Methode gilt als sicherste Variante, erfordert aber technisches Verständnis und funktioniert nur auf dem Mac.

Die Hybrid-Lösung (YNAB): YNAB synchronisiert Daten in die Cloud, erlaubt aber manuelles Löschen und bietet granulare Kontrolle über gespeicherte Informationen. Die Serverstandorte liegen in den USA – für DSGVO-sensible Nutzer ein möglicher Ausschlussfaktor.

Community-Empfehlung: 2 von 4 Quellen raten: “Für Datenschutz-Bewusste: MoneyMoney (Mac) oder Outbank (mobil)”. Wer maximale Automatisierung über Datenschutz stellt, greift zu Finanzguru. Wer den Mittelweg sucht, wählt Outbank oder Numbrs (Schweizer Serverstandort).

Für wen lohnt sich welche App? Nutzerprofile

Einsteiger ohne Vorkenntnisse: Finanzguru Basis (kostenlos) ist laut 3 von 4 Quellen die beste Wahl. Die App erklärt Kategorien automatisch, zeigt übersichtliche Diagramme und stellt nach wenigen Tagen erste Muster dar. Die Finanztip-Redaktion empfiehlt: “Finanzguru als beste kostenlose Haushaltsbuch-App für Einsteiger.” Nach drei Monaten konsequentem Tracking entscheiden, ob ein Upgrade auf Plus (2,99 EUR/Monat) für Vertragserkennung sinnvoll ist.

Mac-Nutzer und Selbstständige: MoneyMoney ist der Konsens-Favorit für Power-User. Die einmalige Investition von 29,99 Euro rechnet sich laut Community-Erfahrungen “nach spätestens einem Jahr” durch präzise Steuervorbereitung und Belegverwaltung. Besonders geschätzt: Die Regelwerk-Funktion, mit der komplexe Kategorisierungen (z.B. “Alle Zahlungen an Lieferant X mit Betrag über Y Euro → Kategorie Betriebsausgaben”) automatisiert werden können.

Datenschutz-Bewusste: Outbank oder MoneyMoney. Laut Reddit-Diskussion mit 176 Upvotes gilt: “Community-Empfehlung für Datenschutz-Bewusste: MoneyMoney (Mac) oder Outbank (mobil).” Beide Apps verarbeiten keine Daten auf fremden Servern. Outbank Pro (35,99 EUR/Jahr) ist dabei die günstigere Wahl für Nutzer ohne Mac.

Budget-Optimierer mit Sparzielen: YNAB ist ideal für Nutzer, die die Zero-Based-Methode konsequent umsetzen wollen. Die App zwingt zur monatlichen Budget-Planung vor dem ersten Ausgeben. Community-Tenor: “YNAB wird gelobt, aber als zu teuer für DE empfunden” – sinnvoll nur bei ernsthaftem Interesse an der Methode und Bereitschaft, 91 Euro/Jahr zu investieren.

Multi-Konto-Nutzer (Gemeinschaftskonten, Depots, Kredite): Outbank Pro (4.000+ Banken) oder Finanzguru Plus (3.000+ Banken) eignen sich für komplexe Finanzstrukturen. Beide Apps unterstützen unbegrenzte Kontenanzahl in der Premium-Version.

Österreich- und Schweiz-Fokus: Zuper (österreichischer Anbieter, 3,99 EUR/Monat) oder Numbrs (Schweizer Anbieter, Server in der Schweiz) berücksichtigen DACH-spezifische Banken und Zahlungsgewohnheiten besser als internationale Tools.

Die 3-Monats-Regel: Wie startet man richtig?

Der r/Finanzen Community-Konsens lautet: “Die Community empfiehlt, mindestens 3 Monate konsequent zu tracken – danach entwickelt man ein Gefühl für die eigenen Ausgaben.” Dieser Zeitraum gilt unabhängig von der gewählten App als Minimum, um aussagekräftige Muster zu erkennen.

Die empfohlene Kombination laut Reddit (534 Upvotes): “Finanzguru + eigene Excel für Jahresziele”. Die App trackt den Alltag automatisch, die Tabelle definiert übergeordnete Sparziele (Urlaub, Notgroschen, größere Anschaffungen). Diese Hybrid-Strategie vereint Automatisierung mit strategischer Planung.

Der Realitätscheck: Auch die beste App funktioniert nur bei konsequenter Nutzung. Die Reddit-Community berichtet: “Überraschend viele nutzen noch manuelle Methoden” – nicht aus technischer Unfähigkeit, sondern weil das manuelle Eintragen jeder Ausgabe das Bewusstsein für Konsum schärft. Der Kompromiss: Automatische App für Übersicht, bewusstes Prüfen der Kategorisierungen statt blindem Vertrauen.

Fazit: Für wen lohnt sich welcher Ansatz?

Die 2,99-Euro-Frage: Lohnt sich ein Abo überhaupt? Die Antwort hängt vom Nutzertyp ab:

Für 95% der Nutzer reicht Finanzguru Basis (kostenlos) zum Einstieg. Erst wenn die Vertragserkennung tatsächlich Einsparpotenzial aufdeckt (laut Reddit: 50-200 EUR/Jahr), lohnt das Upgrade auf Plus für 2,99 EUR/Monat.

Mac-Nutzer fahren mit MoneyMoney (einmalig 29,99 EUR) langfristig günstiger als mit Abo-Modellen. Die Investition rechnet sich nach 10 Monaten gegenüber Finanzguru Plus, nach 7 Monaten gegenüber Outbank Pro.

Wer Datenschutz über Komfort stellt, zahlt bei Outbank Pro (35,99 EUR/Jahr = 3 EUR/Monat) einen fairen Preis für lokale Datenhaltung ohne Werbung.

YNAB (91 EUR/Jahr) lohnt sich nur für echte Budget-Enthusiasten, die die Zero-Based-Methode leben wollen. Für deutsche Nutzer mit weniger strikten Budgetzielen ist der Preis 3-4x höher als nötig.

Die überraschende Erkenntnis: 3 von 4 Quellen betonen: Nicht die Wahl der App entscheidet über Finanzerfolg, sondern die Konsequenz beim Tracking. Selbst eine simple Excel-Tabelle schlägt die beste Premium-App, wenn sie tatsächlich genutzt wird. Der Community-Konsens aus r/Finanzen: “Jede Haushaltsbuch-App ist besser als keine.”

Die Empfehlung für 2026:

- Start: Finanzguru Basis (kostenlos) für 3 Monate testen

- Mac-Nutzer: Parallel MoneyMoney (kostenlos testen) ausprobieren

- Nach 3 Monaten: Entscheiden, ob Automatisierung ausreicht oder ob ein Premium-Upgrade (Finanzguru Plus / Outbank Pro) Mehrwert bringt

- Langfristig: Hybrid-Strategie fahren – App für Alltags-Tracking, eigene Tabelle für strategische Jahresziele

Die Investition in eine gute Haushaltsbuch-App kann sich laut Community-Erfahrungen “mehrfach im Jahr rechnen” – nicht durch die App selbst, sondern durch das Bewusstsein für versteckte Kosten, vergessene Abos und Optimierungspotenziale, die erst durch systematisches Tracking sichtbar werden.

Quellen

- Welche Haushaltsbuch-App nutzt ihr? Mega-Thread 2025 – r/Finanzen

- Finanzguru Plus - lohnt sich das Abo? – r/Finanzen

- Datenschutz bei Banking-Apps: Was sehen die Anbieter? – r/Finanzen

- Finanzguru – Offizielle Website

- MoneyMoney (Mac) – Offizielle Website

- YNAB (You Need A Budget) – Offizielle Website

- Outbank – Offizielle Website

- Zuper – Offizielle Website

- Numbrs – Offizielle Website

- Finanztip Haushaltsbuch-Vergleich

- Finanzfluss Budget-Rechner